代理律师:章佳琪、潘名月

【法条索引】

《公司法》第二十三条 公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。

股东利用其控制的两个以上公司实施前款规定行为的,各公司应当对任一公司的债务承担连带责任。

只有一个股东的公司,股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

【案情回顾】

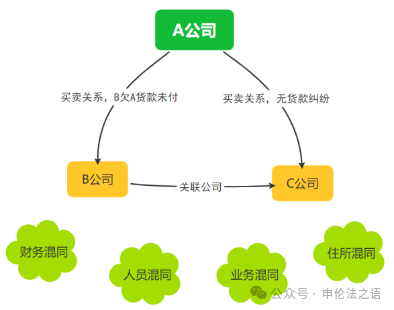

A公司与B公司、C公司之间存在买卖合同关系。

B公司与C公司的经营范围基本一致、住所一致;同时,在A公司与B、C公司合作过程中,B、C公司款项均是由工作人员甲与A公司统一进行结算,A公司根据甲的要求开具相应的增值税专用发票。

现B公司欠A公司货款未支付,申伦所代理A公司以B、C公司为被告,起诉至人民法院,要求B公司支付货款及违约金,C公司对B公司的债务承担连带责任。

【案涉当事人关系图】

【案件争议焦点】

B、C公司之间是否构成法人人格混同。

【代理意见】

被告B公司与C公司系关联公司,故两被告应当共同对原告的债务承担还款责任。

首先,从国家企业信用信息上公示的信息来看,两被告的经营范围基本相同,两被告的公司名称高度相似,两被告的监事均为一个人。C公司的股东为D公司。该股东名称与被告B公司也高度雷同。

其次,两被告在企业信用信息上所公示的电话相同,两被告注册地址高度雷同。两被告在对外经营与宣传时所使用的名称均是某某大酒店。这一点也能从某某大酒店的微信公众号和携程预定页面上得以证实。另外,从两被告的名称、注册地址、实际经营地址、经营范围、高管人员以及对外宣传主体上都不难发现两家公司的业务发生了实质上的混同,其在外观上所表现出的经营主体均应为某某大酒店,但在法律层面中却实质上混用了两个不同的法律主体即B公司和C公司。

再次,B公司与C公司之间存在人员混同和财务混同,导致两被告之间资产无法区分,丧失法人人格独立性。第一,从原告与两被告员工甲的聊天记录来看,两被告与原告就某某大酒店餐饮原材料拖欠货款事项均是与同一采购即甲进行沟通联系,并且原告均是将发票快递给甲,故两被告之间在用工上产生了混同。第二,从对账上来看,B公司与C公司的账单总额实际上是由两家单位统一的财务人员进行主动合并计算后得出的。从两被告提供的对账单来看,被告B公司与原告未结货款金额为1,693,895.45元,但是C公司的付款金额却为1,713,616.3元,故C公司实质上是多打了25,916.85元,然后又将25,916.85元这部分超额打款补给了B公司。所以,虽然根据原告与B公司的对账单上显示双方之间未结款金额为1,827,496.67元,但最终得出B公司尚欠原告货款为1,801,579.82元。第三,原告均是根据员工甲的指示开具两被告抬头的发票,但所开具的发票并不能与货款完全对应,在证据中,有一张开票日期为2022年11月10日的发票,发票抬头为C公司,但原告在2022年时仍旧是与B公司之间具有买卖合同的法律关系,原告直至2023年才与C公司签订买卖合同。因此,从两被告将债务合并计算、C公司曾代B公司支付过部分款项、两家公司混开发票并要求原告将发票统一发送给同一人员的行为均能看出两公司之间存在财务混同。

综上所述,原告认为,公司的独立财产是公司独立承担责任的物质保障,公司的独立人格也突出的表现在财产的独立上。当关联公司的财产无法区分,丧失独立人格时,就已丧失了独立承担责任的基础。两被告虽然在工商登记部门上为彼此独立的企业法人,但实际上相互之间界限模糊、人格混同。现两被告在业务、财务等方面确实存在交叉或混同经营情况,导致各自财产无法区分。

因此,虽然根据两被告其自身所制作的对账单来看,C公司已不再欠付原告款项,但是因C公司和B公司为关联公司,并且两被告的种种行为都已表明其两者并不具有独立意思和独立财产,两家公司的财产因混同而无法具体区分,故两被告均应对所欠原告的货款承担共同还款的民事责任。

【法院裁判观点】

本案中,依据被告方提供的开票信息、微信聊天记录及两被告的工商登记信息可知,B公司为C的股东;且原告方与被告方进行结算时,也由被告方工作人员甲统一进行沟通结算,结合原告向二被告分别开具过增值税发票等事实本院认为可以认定两被告公司之间存在人员混同、业务混同等情形,故依据相关法律规定,被告C公司应对案涉债务承担连带清偿责任。

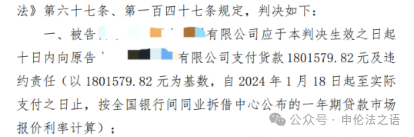

【法院判决】